官方网站 登录入口在规章时限内恢复来回所的")

开端:财经杂志

寰宇两会预报的1万亿元超长久至极国债将于本周启动刊行。

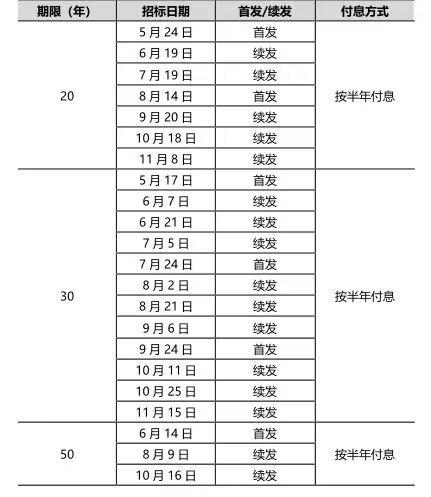

5月13日,财政部官网公布了《2024年一般国债、超长久至极国债刊行推敲安排》,其中超长久至极国债分为20年期、30年期、50年期三个品种,均按半年付息。凭据安排,30年期至极国债将于本周五(5月17日)最初刊行。

注:2024年超长久至极国债刊行安排

注:2024年超长久至极国债刊行安排

“表面上至极国债发即将会对利率变成进取的推能源,关联词探讨到其刊行节拍较为平缓,同期债市仍存在财富荒的情况,咱们展望相通幅度有限,可能在个别刊行时点会对国债收益率变成一定的扰动。”中信证券首席经济学家明明默示。

从市集说明来看,13日国债期货全天说明强势。已毕收盘,30年期、10年期、5年期主力合约隔离上升0.68%、0.18%和0.13%。

“当天上升主如果因为市集正处于4月末相通后的诱导现象。”来自上海的私募投资司理袁皆默示,“中长久来看,咱们仍然看好国债的投资价值。”

跟着超长久至极国债启动刊行,银行体系关于中长久流动性的需求将相应增多。多位分析东说念主士默示,展望中国东说念主民银行(下称“央行”)将通过降准、MLF(中期假贷便利)操作等样式为政府债券刊行营造适当的流动性环境,将来也可能以降息的样式保管低利率环境以复古国债低资本刊行。

具体操作时点上,明明默示,展望央行可能在二季度、三季度先以降准的样式提供流动性复古,待汇率压力破坏后,可能再通过降息的样式保管低利率环境,匡助国债以较低资本奏凯刊行。

市集预期降准概率大于降息

2024年寰宇两会政府使命论说提议,“为系统处置强国确立、民族回应程度中一些首要名堂确立的资金问题,从本年开动拟勾搭几年刊行超长久至极国债,专项用于国度首要策略施行和重心畛域安全智力确立,本年先刊行1万亿元。”

具体刊行安排显现,本年将刊行7只20年期超长久至极国债,其中首发2只、续发5只,最早于5月24日刊行;将刊行12只30年期超长久至极国债,其中首发3只、续发9只,最早于5月17日刊行;拟刊行3只50年期超长久至极国债,其中首发1只、续发2只,最早于6月14日刊行。

与此同期,多方信息显现,5月地点债刊行也将提速。跟着地点债和国债刊行,银行体系对中长久流动性需求将增多,货币政策怎样复古政府债券刊行也成为市集温雅焦点。

中金公司银行业分析师林英奇默示,跟着地点债、至极国债发力,降准、二级市集购买国债等货币政策用具值得期待。

“咱们以为,央行有可能使用OMO(公开市集操作)、MLF、准备金等用具调养银行体系流动性的合理充裕,为政府债券刊行营造出适当的流动性环境。”光大证券首席固收分析师张旭默示,“受益于防止手工补息等举措带来的银行欠债资本下跌,以及将来降准关于资金资本的从简,再经一小段本事的‘蓄力’后,咱们较有可能看到LPR(贷款市集报价利率)的下行。”

“咱们以为本年央行大略率会以降准或者MLF操作的样式进行复古,也可能合营降息政策缩小实体经济融资资本。”明明默示,“探讨到5月开动地点债供给也将提速,可能在二季度、三季度先以降准的样式提供流动性复古,待汇率压力破坏后,可能再通过降息的样式保管低利率环境,匡助国债以较低资本奏凯刊行。”

值得防止的是,张旭强调,MLF降息的空间是贵重的,宜待更需要时使用,而非现时。

“部分东说念主以为应通过缩小MLF利率的样式缩小银行欠债资本,但本色上MLF降息对银行欠债资本的影响相对有限。已毕本年3月末,进款类金融机构东说念主民币资金开端为355.7万亿元,而自2023年1月至2024年4月这段本事,MLF的月均操作量不及0.6万亿元。从缩小欠债资本角度讲,诱骗进款本色利率下行、缩小CD(同行存单)等主动欠债用具刊行资本的遵循明显更高。”张旭分析称。

2.5%-3%为长久国债

收益率合理区间

此前,受政府债券刊行节拍偏慢等身分影响,债市财富荒短期明显加重,生长归还市作念厚情怀,超长久国债收益率出现明显下行。

3月以来,30年期国债收益率长本事在2.5%以下运行,10年期国债收益率则在2.3%以下。4月8日以来,超长久国债收益率加快下行,其中活跃券“23附息国债23”收益率捏续下行涉及2.40%关隘。

近段本事,央行数次指示长久债券投资的利率风险。4月下旬以来,超长久国债收益率出现明显回升,现时已回升至2.5%以上。已毕5月13日,“23附息国债23”收益率上行至2.55%傍边,较此前2.40%傍边的低点回升约15个基点。

此番超长久至极国债启动刊行,地点债刊行亦有望提速,债市行情将怎样演绎?

财政部发布超长久国债刊行预计打算当日,各期限国债期货主力合约全线收涨,其中30年期国借主力合约上升0.68%,报收106.43,但仍低于4月23日收盘价108.35。30年期国债活跃券“23附息国债09”“23附息国债23”收益率隔离下行3.5个和2个基点,即国债现券价钱上行。

“现时市集超长久国债存量范围约4万亿元,本年预计打算刊行1万亿元,结构上以30年期限为主。此番超长久至极国债莫得调解刊行,对市集资金抽离有限。”袁皆默示,“过程4月下旬以来的回调,市集风险基本出清,现时利率水平基本处于央行合意区间,市集短期忧虑拆除,呈现诱导行情。”

中长久来看,供求关联是影响国债收益率走势进攻身分。“现时实体经济融资需求尚未出现明显反弹,债市财富荒款式料将不时。”袁皆展望,后续超长久国债收益率可能不时稳中有降,趋势回转的概率不大。

“至极国债的发即将增大债券供给,同期财政资金的哄骗也将有助于基本面改善和市集预期提振,因此表面上至极国债发即将会对利率变成进取推能源。探讨到其刊行节拍较为平缓,同期债市仍存在财富荒情况,咱们展望相通幅度有限,可能在个别刊行时点会对国债收益率变成一定的扰动。”明明亦默示。

“从疫情稳当转段后的市集运行情况看,2.5%-3%是长久国债收益率的合理区间。”一位市集大家默示,“关于市集出现的短期背离,债券市集供求趋于平衡将灵验缓解背离景色,将来央即将商业国债纳入公开市集成例操作用具后,通过国债卖出亦然平衡供求关联的操作样式。”