官方网站 登录入口在规章时限内恢复来回所的")

近日,苏州汇川长入能源系统股份有限公司(下称“长入能源”)向深交所提交了招股评释书,拟在创业板IPO。

本次IPO,公司拟募资48.5711亿元,投向“新能源汽车中枢零部件分娩建立技俩”“研发中心建立及平台类研发技俩”“数字化系统建立技俩”及“补充营运资金”共四个技俩。

公司才达成扭亏为盈、舒服上市圭表,就递交了上市苦求。改日能保握盈利且安稳增长吗?此外,公司存在较为显着的大客户依赖,且与大客户的数据存在“数据打架”的情况……

制图:佘诗婕

刚刚扭亏

据悉,长入能源成立于2016年9月,是一家智能电动汽车部件及处罚决策提供商,主要产物包括电驱系统(电控、电机、三合一/多合一运转总成)和电源系统(车载充电机、DC/DC赈济器、二合一/三合一电源总成)等能源系统中枢部件。

值得一提的是,长入能源本次IPO,是创业板上市公司汇川时刻(300124)分拆子公司上市。

遏抑招股书签署日,汇川时刻成功握有长入能源94.51%股份,系控股鼓动;此外,联益创投和联丰投资系数握有长入能源5.49%股份,现实事务搭伙东谈主均为苏州联动投资管制有限公司,系公司职工握股平台的现实机构。

财务数据方面,2021年—2023年以及2024年上半年(下称“解释期”),公司达成的生意收入分袂为29.03亿元、50.27亿元、93.65亿元和60.55亿元,前三年的复合增长率达到79.63%;净利润分袂为-2.50亿元、-1.80亿元、1.86亿元、2.85亿元。

不错看出,近几年内,公司收入和净利润握续增长,且在2023年扭亏为盈。

但公司的净利润“含金量”不高。

解释期内,公司策动活动产生的现款流量净额分袂为-4.91亿元、-1.37亿元、-0.97亿元、4.83亿元。本次IPO,公司中式的上市圭表为,瞻望市值不低于15亿元,最近一年净利润为正且生意收入不低于4亿元。也等于说,公司在2023年刚刚舒服了上市圭表之一,就开启了IPO。

那么,才达成盈利的长入能源,改日能保握盈利且安稳增长吗?

异于同业

具体来看,电驱系统是公司的第一伟业务,解释期内的营收分袂是28亿、46.8亿、77.4亿以及51.4亿,而况营收占比约束擢升,2024年上半年的收入占比已接近85%;其次是电源系统业务,来自电源系统的营收则分袂为0.97亿、3.3亿、15.8亿以及8.8亿元。

2021年—2023年,长入能源在电驱系统的销量分袂为55.94万台、89.85万台、168.51万台,复合增长率为73.5%。2024年上半年,电驱系统销量为133.95万台,依然达到了2023年全年销量的79.5%。

解释期内,电源系统销量分袂是2.5万台、8.29万台、53.25万台、36.89万台,前三年的复合增长率达到了361.5%。

但与此同期,自2022年起,两大产物单价均呈现下跌趋势。

解释期内,公司电驱系统的销售单价分袂为4959.06元/台、5160.72元/台、4474.33元/台、3806.52元/台,电源系统的销售单价分袂为2995.03元/台、3149.47元/台、2636.18元/台、2298.68元/台。

解释期内,公司主生意务产物毛利率分袂为12.02%、13.57%、14.64%和15.96%,呈现高潮趋势。

这意味着,公司通过缩小销售单价的花样,通常了更高的销量、摊薄了老本,以此达成盈利。

但与同业公司比拟,公司的毛利率与同业公司均值差距较大。

在中枢业务电驱系统方面,解释期内,4家可比公司巨一科技、英搏尔(300681)、精进电动、威迈斯的毛利率均值分袂为6.80%、7.61%、5.52%、10.29%,而长入能源为12.00%、13.96%、14.92%、16.52%。

解释期各期,公司研发用度分袂为39168.26万元、57180.40万元、62556.33万元和40553.65万元,研发参加占生意收入的比例分袂为13.49%、11.37%、6.68%、6.70%,研发用度率握续下滑。

同期,同业公司的研发用度率均值分袂为11.73%、10.06%、9.50%、7.99%。

对比发现,2023年和2024年上半年,公司的研发用度率依然低于同业均值。

在研发用度率低于同业的情况下,公司怎么作念到握续降价但毛利率高于同业?这是否合理?

大客户依赖

IPO日报发现,公司存在较为显着的大客户依赖。

解释期内,公司上前五大客户销售额系数分袂为23.73亿元、36.06亿元、71.2亿元、40.13亿元,占当期生意收入的比例分袂为81.74%、71.73%、76.03%和66.28%,客户相对诱骗且多为头部整车厂。

具体来看,公司大客户主要包括理念念汽车、广汽集团、奇瑞集团、长安汽车、闲散集团、小鹏汽车等。

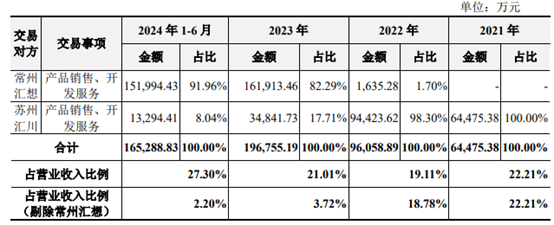

值得一提的是,前五大客户中,理念念汽车的子公司常州汇念念新能源汽车零部件有限公司(下称“常州汇念念”)系公司的联营企业,公司主要向其销售电驱系统产物。

2022年、2023年以及2024年1-6月,公司向常州汇念念提供的产物销售以及开采做事的金额分袂为1635.28万元、161913.46万元以及151994.43万元,解释期内呈权臣高潮态势。2024年上半年,上述有关往来占比高达25.1%。

这一往来订价是否公允?

“数据打架”

招股书表示,2022年、2023年以及2024年1-6月,公司向中车时间半导体的采购金额分袂为33286.69万元、62280.44万元、33830.14万元,占总采购金额的比重分袂为7.03%、8.28%、7.27%。上述时期段内,中车时间半导体一直是公司的第二大供应商。

然则上述数据却与中车时间半导体的母公司时间电气年报数据对不上。

时间电气2022年年报表示,2022年,公司对第四大客户、第五大客户的销售额分袂为39068.34万元、28815.09万元,均与长入能源败露的往来数据有显着差距。

时间电气2023年年报表示,2023年,公司对第二大客户、第三大客户的销售额分袂为172106.89万元、59579.57万元,均与长入能源败露的往来数据有显着差距。

形成上述数据各别的原因是什么?开云kaiyun