九游会·(j9)官方网站导致公司主力家具收入出现不同进度下滑-九游会·(j9)官方网站

阅历不绝16年营收高涨后,2023年德赛电板终于慢了下来。3月26日,德赛电板发布了2023年年度论说,公司买卖收入同比着落6.73%,归母净利润同比着落35.13%。

值得防范的是,这是德赛电板2008年以来,初度出现营收下滑。有道理的是,在德赛电板交出16年以来最差的收获单后,公司因为办当事者谈主员相当,将财务数据露馅相当。

3月29日,德赛电板发布年报校阅版,紧接着公司便收到深交所下发对有关职责东谈主士的监管函。

数据相当也许是公司办当事者谈主员的无心之举,但德赛电板濒临16年以来最差的方位亦然不争的事实。

由于消费电子行业低迷,加之公司新拓展的储能电芯业务捏续亏空,德赛电板出现了功绩下滑。且新业务耗尽了大量资金,公司开启了上市20年来的初度股权融资。但德赛电板一边募资,一边将大量资金插足答理,不禁让东谈主怀疑公司是真缺钱如故另有所图?

家具竞争力较弱,收入16年来首度下滑

2004年,从事消费电子电板研发、分娩及销售的德赛电板借壳深万山A完成上市。尔后多年,由于消费电子需求昌盛,德赛电板一直看护着较快的发展。

2008年,德赛电板买卖收入仅为7.75亿元,到2022年增长至217.5亿元,年复合增长率为26.89%。同时,公司归母净利润从155.6万元增长至8.66亿元,年复合增长率为57.08%。

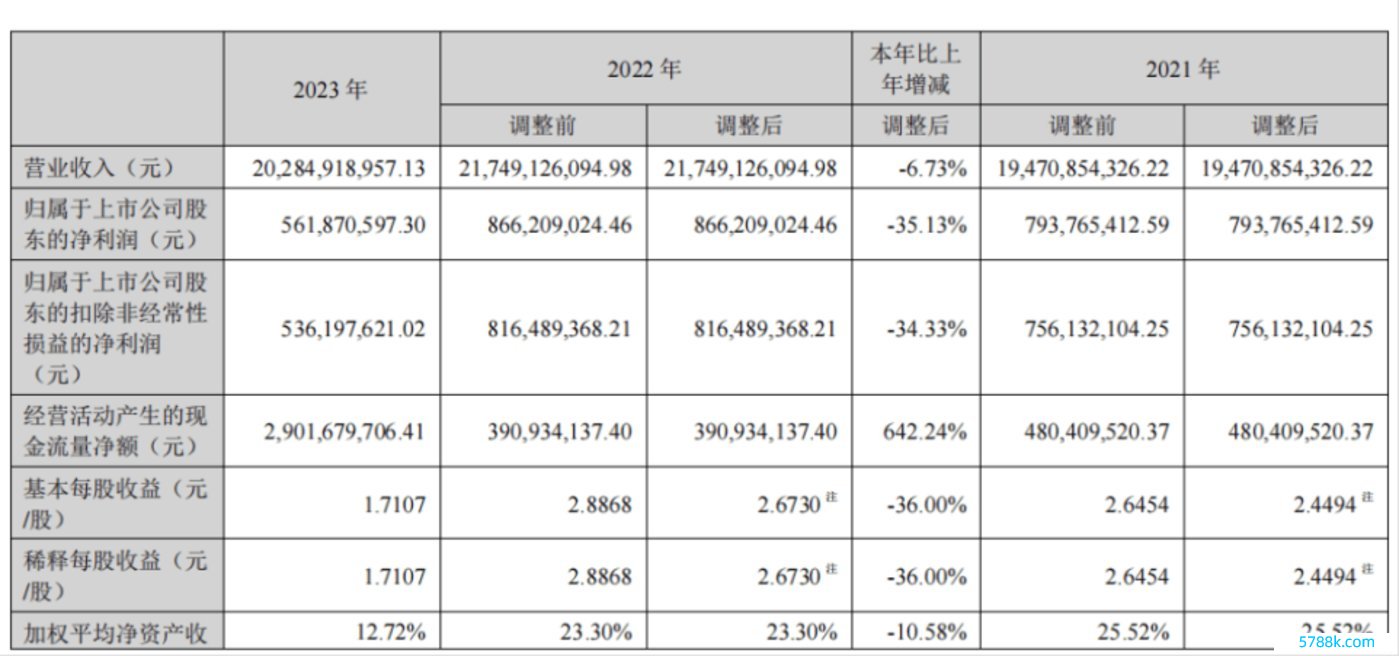

功绩不绝多年增长后,德赛电板在2023年慢了下来。数据表示,2023年德赛电板已矣买卖收入202.85亿元,同比着落6.73%,已矣归母净利润5.62亿元,同比着落35.13%。

(图 / 公司主要财务看法)

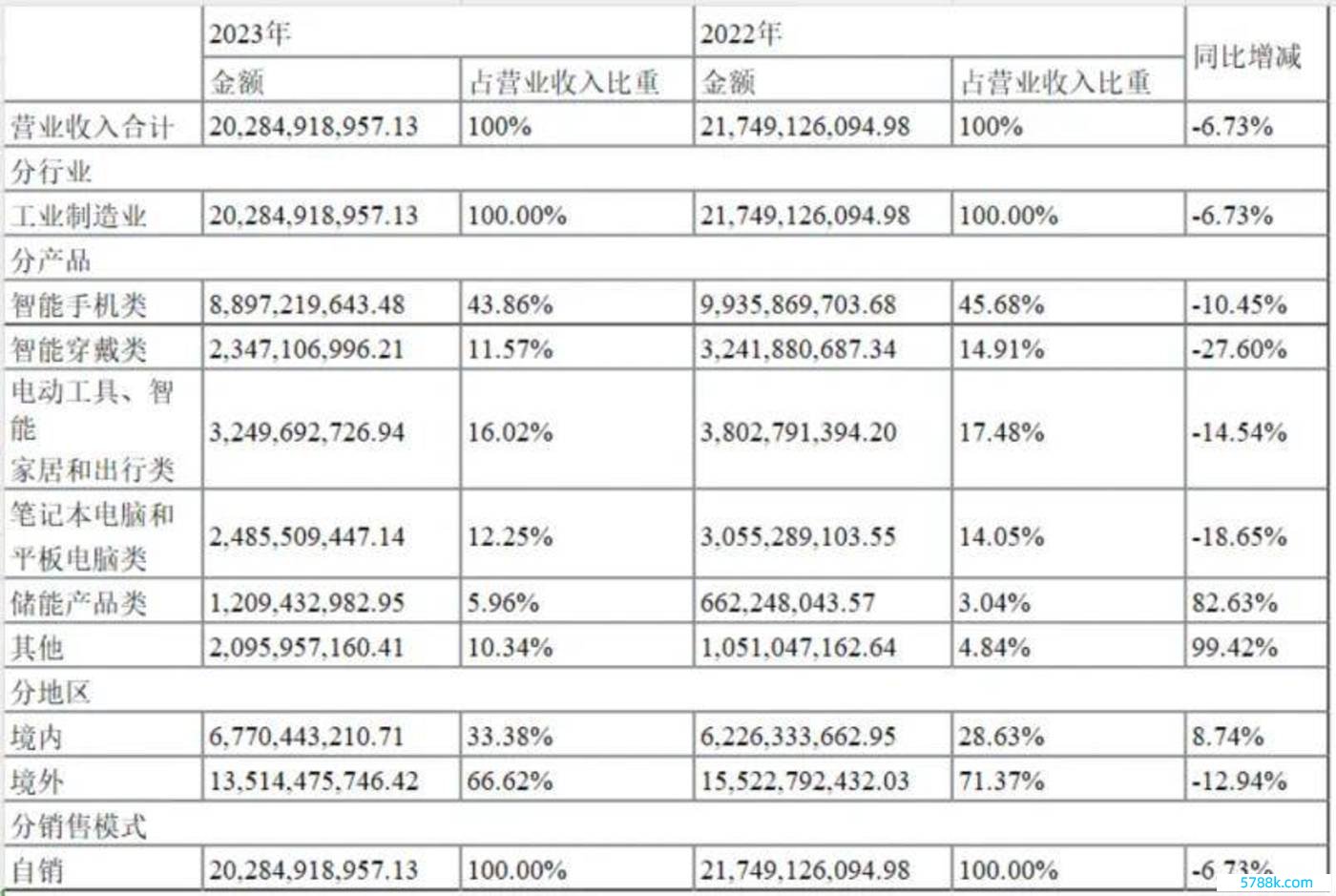

从收入来看,德赛电板业务主要分为智高手机类、智能穿着类、电动器用、智能家居和出行类、札记本电脑和平板电脑类、储能家具类以及SIP新业务(系统级封装)。不外除储能家具及SIP新业务外,德赛电板其他家具收入全线下滑。

其中收入占比最高的智高手机收入下滑10.45%,智能穿着、电动器用以及电脑类家具区别下滑27.60%、14.54%、18.65%。尽管储能类家具及SIP新业务同比增长近1倍,但由于收入基数较小,未能闭幕公司举座收入下滑。

(图 / 公司分家具收入明细)

关于公司主力家具收入下滑,德赛电板默示,由于行业举座不景气,导致公司主力家具收入出现不同进度下滑。

以智高手机为例,IDC数据表示,2023年公共智高手机出货量为11.7亿部,同比减少3.2%。此外,据TechInsights发布的论说,2023年公共平板电脑市集出货量约为1.37亿台,同比着落16%。

行业不景气,诚然是德赛电板主力家具收入下滑的主要原因。但从下滑速率以及家具毛利率来看,德赛电板家具竞争力不及亦然收入下滑的进军原因。

以智能穿着建造类业务为例,IDC最新论说表示,2023年公共可穿着建造出货量年增长1.7%,但公司智能穿着类业务收入却下滑27.60%。、

此外,公司智高手机、札记本电脑业务、电动器用业务收入下滑速率,均比行业举座下滑速率快许多。

手脚对比,竞争敌手欣旺达消费类电板业务收入却在高涨。此外,德赛电板举座毛利率也比欣旺达低。毛利率较低,反应出德赛电板在原材料获取以及家具订价上要弱于欣旺达。

若2024年消费电子捏续低迷,德赛电板在消费电子电板鸿沟的竞争力恐进一步被安靖。

产能填塞愈演愈烈,德赛电板押错宝

大要是相识到了消费电子电板的发展瓶颈,德赛电板开动布局储能电芯业务。虽然公司储能电芯收入增速较快,依旧未能扭亏为盈,加之布局储能电芯需要雄壮的老本开支,让德赛电板有息欠债快速扩大。

2022年,由于新动力行业火爆,国内储能电芯出货量大幅增长。在行业爆发式增长诱惑下,德赛电板开动切入储能电芯鸿沟。

2022年1月,德赛电板与望城经济手艺开垦区处罚委员会顽强了《德赛电板储能电芯姿色入园合同书》,该姿色运筹帷幄投资75亿元,分三期布局20GWh产能的储能电芯姿色,全面达产后瞻望可已矣年产值120亿元。

2023年4月,该姿色开动试分娩,2023年二、三季度开动爬坡。由于行业竞争热烈,加之产能还在爬坡阶段,举座产能欺诈率不高,导致该姿色亏空1.68亿元。

(图 / 子公司及对公司净利润影响达10%以上的参股公司情况)

现在储能电芯产能填塞愈演愈烈,据InfoLink Consulting预测,2024年储能电芯产能将达到750GWh,但内容需求可能唯有250GW,行业供需严重错配。在此影响下,储能电芯价钱也从2023年龄首的1元/Wh傍边,最低跌至0.35元/Wh傍边。

不错料想的是,在储能电芯产能严重填塞的配景下,大部分中小电芯厂商将堕入亏空。这点关于德赛电板而言亦然如斯。

在年报功绩疏通会上,德赛电板公开默示,2024年标的是减少储能电芯业务的亏空,而不是扭亏为盈。不外从2024年1-2月储能电芯产能欺诈率以及价钱来看,德赛电板想要减少储能电芯亏空并闭幕易。

大手笔投资电芯业务也让公司有息欠债大幅上升。2021年,公司有息欠债仅为15亿元傍边,2023年年底德赛电板有息欠债超40亿元,2年时刻公司有息欠债增长超2.5倍。

有息欠债的扩大让公司财务用度快速增长,2022年德赛电板财务用度为-574.2万元,2023年增至5372万元。这也意味着,2023年仅财务用度支拨就让德赛电板利润少了近6000万元。

末端2023年年底,德赛电板货币资金为36.32亿元,并不成遮掩超40亿元的有息债务。除此以外,德赛电板还有超50亿元的吩咐单子及吩咐账款。

从公司债务情况以及吩咐款项的情况来看,德赛电板现在资金面无疑偏紧。从现在财务情况来看,德赛电板押宝储能电芯难言奏凯。

配股让投资者损失惨重,公司召募资金却用来答理

由于资金病笃,2023年德赛电板进行了自上市以来的首度股权融资。

2023年11月29日,德赛电板向全体鼓励公布了配股运筹帷幄,拟10股配3股,配股价钱为21.16元/股,最终德赛电板以94.92%的奏凯率完成配股,赢得了18.04亿元的配股融资。

关于配股募资用途,德赛电板并未明确证实,仅默示使用配股募资看法是为了优化老本结构,擢升后续融资智商和抗风险智商。

从这点来看,德赛电板配股看法无疑照旧已矣。末端2023年年底,德赛电板财富欠债率为61.35%,较2023年三季度末的67.99%着落超6%以上。公司货币资金从2023年9月30日的12.91亿元增长至2023年年底的36.32亿元。

虽然公司财富欠债率有所裁减,但配股却让投资者损失惨重。

与定向增发等股权融资比拟,配股由于具有强制性,历来被二级市集投资者厌恶。凡是实行配股的企业,股价一般齐会出现大跌,这点德赛电板也莫得逃过。

2022年10月28日,德赛电板公布了配股预案,次日德赛电板股价大跌6%。2023年12月8日,德赛电板完成配股复牌,公司股价再度大跌6.47%。

值得防范的是,德赛电板赢得配股募资后,并未将资金用于偿还债务以及扩大分娩,而是将召募资金用来答理。

3月26日,德赛电板公布了2024年度答理投资运筹帷幄。公司运筹帷幄不逾越29亿元资金,用来购买答理期限不逾越12个月的银行答理家具。同日,德赛电板还公布了来回金额不逾越32亿元的外汇繁衍品套期保值决议。

从资金使用恶果来看,欺诈闲余资金进行答理从而提高现款收益率无可厚非。但要是资金着手是二级市集股民的钱,则略显上市公司不厚谈。

从德赛电板公布的答理运筹帷幄来看,至少12个月傍边的时刻,德赛电板莫得大额使用资金的运筹帷幄。而公司将闲余资金用来答理,而不是还债令东谈主匪夷所想。

某上市公司董秘对「创业最前哨」默示,相较于入款利息,企业贷款利息会更高,尤其是财富欠债率较高的企业。一般而言,银行给这些企业的贷款利息在4%傍边。为了保证资金的十足安全,上市企业购买短期答理家具的利息一般会限度在2%以下。

是以在上市企业资金十足闲置的情况下,会接头优先偿还银行贷款,减少利息支拨,要是还有闲置资金则会用来答理。上市企业要是莫得实时偿还贷款,则很有可能短期内有大额老本开支运筹帷幄。

不外从德赛电板的答理运筹帷幄来看,短期内应该莫得大额老本开支。而企业永远要进行投资、并购的话,只须莫得出现过债务过期的情况,一般能较快赢得银行贷款。访佛德赛电板这么欺诈配股募资的钱,不偿还债务而用来答理的快意如故比较罕有。

关于德赛电板而言,由于规画不顺畅,加之财富欠债率较高,通过配股花样裁减财富欠债率无可厚非。但公司召募而来的资金用于答理而不是扩大规画,配股形成的损失却由股民来职守,如斯行事无疑会让二级市集投资者失望。